- 07.06.2026

- КОНВЕРТЕР ВАЛЮТ

- USD 2.8274

- EUR 3.2869

- RUB 3.8161

На польскую визу будут записывать по-новому – что изменится

На польскую визу будут записывать по-новому – что изменится

«Лучше 28-й страной Евросоюза, чем 51-м штатом США». Европейские лидеры могут пригласить в Евросоюз Канаду

«Лучше 28-й страной Евросоюза, чем 51-м штатом США». Европейские лидеры могут пригласить в Евросоюз Канаду

Министр транспорта Литвы: «Никакого давления, никаких писем из США». У соседей «разгоняется» тема возобновления транзита белорусских удобрений

Министр транспорта Литвы: «Никакого давления, никаких писем из США». У соседей «разгоняется» тема возобновления транзита белорусских удобрений

Вопрос предоставления эквайринговых услуг приобретает особую значимость в связи с требованием законодательства об обязательной установке платежных терминалов во всех объектах торговли и сервиса (постановление Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 6.07.2011 № 924/16).

Лучше, чем наличные. Эквайринг представляет собой систему, позволяющую рассчитываться за различные товары и услуги при помощи банковской платежной карточки. Несмотря на то что подключение эквайринговых услуг для многих объектов торговли и сервиса, по сути, продиктовано законодательством, существует ряд преимуществ эквайринга по сравнению с расчетом наличными.

В частности, отсутствует необходимость в пересчете наличных денег, поиске и выдаче сдачи, что делает расчет более быстрым, а это очень важно в торговых точках с высоким потоком клиентов. К тому же исчезают риски, связанные с человеческим фактором: просчеты, прием фальшивых купюр и т. п. Эквайринг повышает привлекательность торговой точки в глазах покупателя, ведь отсутствие у него необходимого нала или вида валюты не станет препятствием для приобретения того или иного товара или услуги. Следовательно, покупатель не уйдет, например, в другой магазин или ресторан. Кроме того, согласно результатам многих исследований, человек склонен тратить большие суммы безналично, нежели при расчете наличными, что также положительно влияет на объемы продаж.

При заключении договора об оказании эквайринговых услуг предприятию нужно обратить внимание на то, с картами каких платежных систем работает банк-эквайер. Несмотря на то что большинство банков Беларуси осуществляют эквайринг по международным платежным системам Visa, MasterCard и национальной платежной системе БЕЛКАРТ, существуют и исключения. Например, ОАО «Паритетбанк» оказывает услуги эквайринга только с картами БЕЛКАРТ. ОАО «Белгазпромбанк», помимо систем Visa, MasterCard и БЕЛКАРТ, осуществляет и эквайринг карт международной платежной системы UnionPay, а ОАО «БПС-Сбербанк» — American Express.

Торговый эквайринг. В зависимости от формы принятия и обработки платежей различают несколько видов эквайринга — торговый, мобильный и интернет-эквайринг. Исторически первым был торговый эквайринг. С ним мы сталкиваемся ежедневно, посещая магазины и расплачиваясь в кассе. В данном случае клиент оплачивает покупку через POS-терминал непосредственно в торговой точке.

Основным преимуществом торгового эквайринга является его дешевизна. Сегодня банковская комиссия составляет в среднем от 1,0—1,2 % от суммы операции по картам банков-резидентов и до 3 % по картам иностранных банков. Для сравнения: за мобильный эквайринг придется заплатить 2,5—3,5 % от суммы операции, а тарифы на интернет-эквайринг начинаются от 3 %.

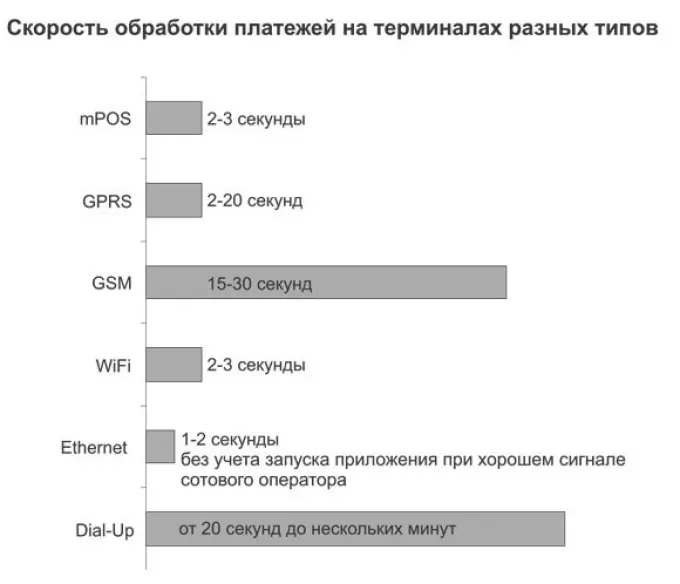

Цена, скорость или мобильность? В случае торгового эквайринга важно выбрать тип терминала — Dial-up, Ethernet/WiFi или GSM/GPRS, ведь в зависимости от вида связи с процессинговым центром терминалы обладают различными свойствами. Самыми бюджетными являются Dial-up-терминалы, которые подключаются через обычную телефонную линию. Их главный недостаток: скорость обработки операции — от 20 секунд до нескольких минут. К тому же в случае параллельного подключения к стационарному телефону разговаривать по нему и одновременно принимать платеж карточкой будет невозможно.

Большей скоростью проведения платежей отличаются Ethernet- и WiFi-терминалы, которые подключаются через Интернет. В среднем на транзакцию посредством Ethernet-терминала затрачивается 1—2 секунды, через WiFi-терминал — 2—3 секунды. Такая скорость обработки платежей позволяет оперативно обслуживать большие потоки покупателей. Однако следует учесть, что в этом случае придется оплачивать и услуги интернет-оператора.

Если Ethernet-терминал стационарный, то преимущество WiFi-терминала заключается в его мобильности (хотя он и привязан к WiFi-точке). Именно по этой причине подобные терминалы часто используют в ресторанах и кафе, где клиента нужно обслуживать прямо за столиком.

GSM/GPRS-терминалы также могут быть стационарными и переносными. В отличие от тех же WiFi-терминалов они не привязаны к точке доступа. Подключение осуществляется через мобильного оператора, при этом sim-карта вставляется непосредственно в сам терминал. Транспортабельность позволяет использовать их в любом месте, где есть мобильная связь. Из недостатков можно упомянуть их относительную медлительность (на одну операцию уходит 15—30 секунд для GSM и 2—20 секунд — для GPRS) и издержки на оплату сотового оператора.

Важно, что и Ethernet/WiFi-, и GSM/GPRS-терминалы могут обрабатывать бесконтактные платежи. Ведь, по мнению представителей Нацбанка, тренд на прием бесконтактных карт будет сохраняться. «Мы рекомендуем банкам активно развивать инфраструктуру по приему бесконтактных карт и ориентируем на те сектора торговли, где прием подобных карт экономически обоснован. Это объекты быстрого питания, аптеки, стоянки, парковки, где большой трафик держателей карт, которые проводят достаточно много операций на сравнительно небольшие суммы», — сказал на недавней пресс-конференции начальник главного управления развития цифровых банковских технологий Нацбанка Александр Сотников.

Технологии mPOS. В рамках «терминализации» общества в Беларуси начинает приобретать популярность и такая технология, как мобильный эквайринг (или mPOS-эквайринг). Это самый молодой вид эквайринга, он появился в США около пяти лет назад.

Мобильный эквайринг довольно прост и удобен в использовании. Терминал подключается к мобильному устройству, имеющему доступ к Интернету и возможность установки специального приложения для работы с терминалом (смартфон, планшет). Его отличает небольшая стоимость — примерно 3,5 млн руб. Для сравнения: за POS-терминал придется заплатить в среднем 10 млн руб. Относительная дешевизна mPOS-терминала должна привлечь малый и средний бизнес, который осуществляет торговлю за пределами офиса и для которого существенны издержки на приобретение GSM/GPRS-терминалов.

Интернет-эквайринг. Неотъемлемым атрибутом электронной коммерции является интернет-эквайринг, который представляет собой сервис по оплате товаров и услуг в сети Интернет с помощью банковских платежных карт. Согласно постановлению Совмина от 19.06.2015 № 517, с 26 декабря 2015 года подобную возможность оплаты покупок должны предусмотреть все белорусские интернет-магазины.

Очевидно, данная мера должна способствовать развитию в стране интернет-эквайринга. Для отечественных предприятий он может стать действенным способом увеличения продаж, ведь расплатиться за товары и услуги через Сеть можно в любое время суток как из Беларуси, так и из других стран мира. К тому же данный вид эквайринга позволит привлечь новых покупателей, предпочитающих совершать покупки в Интернете. Еще одно преимущество: нет необходимости приобретать реальный терминал. Его функции выполняет специально разработанный web-интерфейс.

К существенному недостатку можно отнести значительную комиссию банка за оказание услуг интернет-эквайринга, размер которой начинается в среднем от 3 %. Высокие тарифы связаны со спецификой работы этого вида эквайринга, в частности с рисками опротестования интернет-платежей. К тому же для обеспечения безопасности данных платежей потребуется установка дополнительных программ, что еще больше увеличивает издержки торговых предприятий и предпринимателей.

Тарифная политика. Конкретный размер комиссии за эквайринговые услуги банк устанавливает индивидуально для каждого предприятия или предпринимателя. Она зависит от таких факторов, как оборот безналичных платежей, принадлежность организации к банку, сфера деятельности компании и др.

«Тема развития взаимоотношений между предприятиями торговли и банками в части оказания эквайринговых услуг достаточно больная и неоднократно поднималась с разной степенью напряжения уже с 2005 года, — отметил на прошедшей в начале августа пресс-конференции Александр Сотников. — Был опыт государственного регулирования установления тарифов за эквайринговую инкассацию. Он имел, к сожалению, отрицательное последствие для развития торговой отрасли. Данный вопрос поднимался и отрабатывался с профильными ассоциациями и с межведомственным координационным советом и в этом году. На данном этапе было принято решение рекомендовать банкам и всем участникам рынка вопросы эквайрингового взаимодействия решать на переговорных условиях».

Нацбанк активно взаимодействует с национальной и международными платежными системами. Ожидается, что в будущем они снизят размеры межбанковского вознаграждения, которые существенно влияют на тарифы на эквайринговые услуги для организаций торговли и сервиса.

СПРАВКА "БР"

Эквайринг — разнообразный комплекс услуг банка, которые он предоставляет торговым предприятиям, предпринимателям и которые связаны с организацией системы расчетов за приобретаемые товары (работы, услуги) с помощью платежных карт.