- 07.06.2026

- КОНВЕРТЕР ВАЛЮТ

- USD 2.8274

- EUR 3.2869

- RUB 3.8161

Перевод тенге в режим рыночного курсообразования привел 20 августа к его разовой девальвации более чем на четверть, до 255,26 тенге за доллар (всего за восемь месяцев тенге потерял около 38 % к американской валюте).

Китай начал первым. По нашим оценкам, финансовые власти Казахстана решились на смену валютной политики в ответ на девальвацию юаня, которая также прошла в августе. Китайский юань ослаб к тенге на 2,67 % и с большой вероятностью дешевел бы и дальше, что привело бы к ухудшению торгового баланса с Китаем. Низкие цены на нефть и отсутствие перспектив их значительного роста в ближайшие два-три года были в данном случае сопутствующим фактором девальвации.

В условиях объявленной Китаем валютной войны тратить золотовалютные резервы было крайне рискованно для Казахстана, тем более что вероятность дальнейшего развития кризиса в Азии по-прежнему велика. Отметим, что в последнее время тенденции и настроения ухудшились, и риск повторения Азиатского финансового кризиса 1997 года повысился.

Вероятно, Национальный банк Казахстана решил подстраховаться посредством перехода на плавающий курс тенге. Если ситуация начнет улучшаться (повысятся цены на нефть, стабилизируются финансовые рынки Азии), тенге отыграет потери и, возможно, даже вернется к отметке 200 тенге за доллар. Зато благодаря низкому курсу национальной валюты в случае дальнейшего ухудшения ситуации у Казахстана уже будет запас прочности во внешней торговле как минимум на полгода-год.

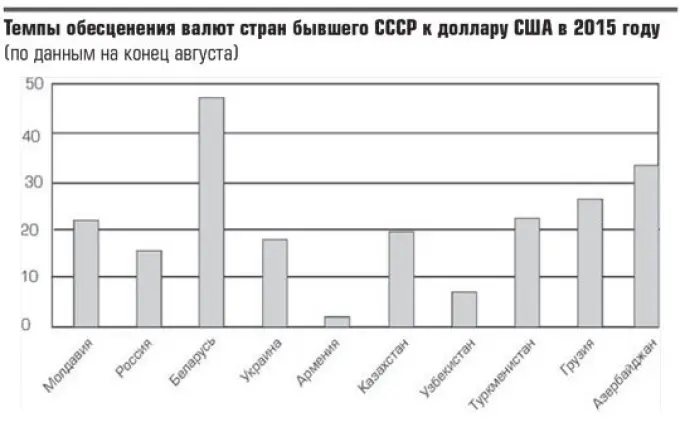

Кто быстрее? Девальвация юаня может быть только началом нового витка глобальной валютной войны. В текущих условиях нужно действовать оперативно: кто быстрее ослабит свою валюту (конечно, в пределах разумного), тот на несколько месяцев получит конкурентное преимущество во внешней торговле. В этом плане Казахстан опередил своих основных торговых партнеров. На конец августа юань потерял 3,1 % к доллару США (по сравнению с началом года), швейцарский франк — 4,8 %, евро — 5,9 %, российский рубль — 14 %. Девальвация тенге позволит казахстанским экспортерам сохранить ключевые рынки сбыта. За шесть месяцев 2015 года на Италию пришлось 17,8 % всего товарного экспорта Казахстана, на Нидерланды — 11,6, Китай — 11,3, Россию — 9,7, Швейцарию — 6,1, Францию — 6 %.

Есть минусы. К отрицательным последствиям девальвации тенге можно отнести возможное сокращение потребления (доля импортных товаров на рынке Казахстана значительна), уменьшение объемов инвестиций, временное замедление темпов роста ВВП, снижение доходов населения. На фоне того, что по итогам июня удельный вес валютных кредитов в экономике страны составлял 24,3 %, могут возникнуть проблемы в банковском секторе. Вероятно увеличение доли банковских займов с просроченной оплатой — с 16,4 % на 1 июля 2015 года до 23 % к концу года.

Плюсов больше. Положительных эффектов в долгосрочной перспективе все-таки больше. Слабый тенге даст Национальному банку Казахстана пространство для маневра в валютной политике и в дальнейшем окажет положительное влияние на экономику страны.

Плюсом рыночного валютного курса является возможность сбалансировать внешнюю торговлю через поддержку экспорта и ограничение импорта. Будет простимулировано развитие экспортно ориентированных и импортозамещающих секторов экономики, в частности легкой и пищевой промышленности, тогда как импорт автомобильной, бытовой техники и прочих товарных позиций окажется под давлением.

Стране удалось выйти на относительно низкий уровень инфляции (в июле — 3,9 % в годовом выражении). Политика ее таргетирования должна предотвратить резкое повышение потребительских цен даже на фоне значительного ослабления национальной валюты.

Вероятно, теперь усилия финансовых властей Казахстана будут направлены на удержание инфляции на уровне 5—6 % в год, а не на мониторинг курса доллара и интервенцию для его корректировки. Опыт перехода других стран на инфляционное таргетирование показывает, что в долгосрочной перспективе (5—10 лет) оно способствует снижению инфляции и положительно сказывается на инвестиционных процессах. Возможно, Казахстану потребуется три-пять лет, чтобы добиться этого эффекта, так как сразу после смены монетарной политики ценовые всплески все-таки возможны, о чем свидетельствует опыт России.

Повторимся, опережающая девальвация тенге является правильным решением. Да, цены на нефть, возможно, начнут восстанавливаться в конце нынешнего или в следующем году, что поможет валюте Казахстана укрепиться вплоть до отметки 200 тенге за доллар. Однако пока это только предположение. Руководство страны нацелено на принятие решений, которые будут отталкиваться не от труднопрогнозируемых цен на нефть, а от текущих реалий. Последние же подсказывают, что нужно готовиться к валютным войнам.

В краткосрочной перспективе мы не ожидаем дальнейшей существенной девальвации тенге (она проведена с запасом). Вероятно, рынок возьмет паузу для оценки внешней конъюнктуры. В течение какого-то периода курс может стабилизироваться около 250 тенге за доллар. Дальнейшая динамика национальной валюты будет зависеть от ситуации на финансовых рынках Азии, США, Европы, цен на нефть и действий стран — торговых партнеров Казахстана на валютном рынке.