- 06.06.2026

- КОНВЕРТЕР ВАЛЮТ

- USD 2.8274

- EUR 3.2869

- RUB 3.8161

Такой довольно печальный вывод сделан по результатам исследования "Финансовая грамотность населения РБ: факты и выводы", проведенного Институтом социологии Национальной академии наук Беларуси в рамках проекта компании Visa, Национального банка и агентства USAID. В ходе исследования социологи провели опрос 1.500 взрослых жителей Беларуси.

Впрочем, региональный менеджер компании Visa по Беларуси и Молдове Игорь Ковалев несколько поправил этот вывод, отметив на пресс-конференции 10 декабря, что по уровню финансовой грамотности белорусы опередили жителей многих других стран, в том числе России и Казахстана. В этом нет ничего удивительного, ведь Беларусь намного опередила другие страны также по уровню инфляции и девальвации национальной валюты. В условиях почти непрекращающегося финансового кризиса жителям страны поневоле приходится повышать свою грамотность в сфере финансов.

Сложный процент слишком сложен.

Как оказалось, у белорусов довольно высокое самомнение. В исследовании отмечено, что, как правило, жители Беларуси оценивали свой уровень владения финансовыми вопросами выше того, насколько на самом деле они были способны ориентироваться в финансовых вопросах. Так, около 60% опрошенных охарактеризовали свой уровень финансовой грамотности как "удовлетворительный", "хороший" либо "отличный", в то время как ответы на тестовые вопросы по финансовой грамотности показали, что в реальности людей, хорошо разбирающихся в финансах, среди опрошенных оказалось намного меньше. Не хватает знаний по финансовой математике и финансовой осведомленности. Практически на каждый из тестовых вопросов в области финансов более половины респондентов дали неверные ответы либо затруднились ответить.

Лучше всего участники опроса справились с вопросами о скидках и об ответственности поручителя: на них верные ответы дало около 3/4 опрошенных. Хуже всего жители страны ориентируются в информации, касающейся кредитов с предоплатой, доходов по облигациям, страховой франшизы, ценных бумаг, гарантий банковских вкладов и сложного процента по депозиту: правильные ответы на эти вопросы смогли дать менее четверти людей, принявших участие в опросе.

При этом жители Беларуси довольно слабо информированы о различиях между кредитной и дебетовой платежными картами и о гарантиях по банковским вкладам (соответственно 31,6 и 23,5% правильных ответов). И это несмотря на то, что данные виды финансовых услуг достаточно широко распространены среди населения.

Как оказалось, около 17% опрошенных жителей Беларуси имеют негативный опыт получения финансовых услуг. Чаще всего этот опыт связан с получением банковского вклада и потребительского кредита.

Стратегия "остаточного сбережения".

Как показал опрос, вести собственный бухгалтерский баланс доходов и расходов жители Беларуси не настроены, хотя многие в целом хорошо ориентируются в том, сколько зарабатывают и тратят.

Наиболее часто люди, у которых до получения следующего дохода остаются неистраченные деньги, предпочитают хранить их в наличной форме либо тратить на потребительские товары. Значительно реже жители Беларуси размещают сэкономленные средства на банковский вклад либо дают их в долг друзьям и родственникам.

Реже всего опрошенные люди приобретают на неистраченные деньги ценные бумаги, вкладывают их в собственный бизнес, покупают золото и драгоценности.

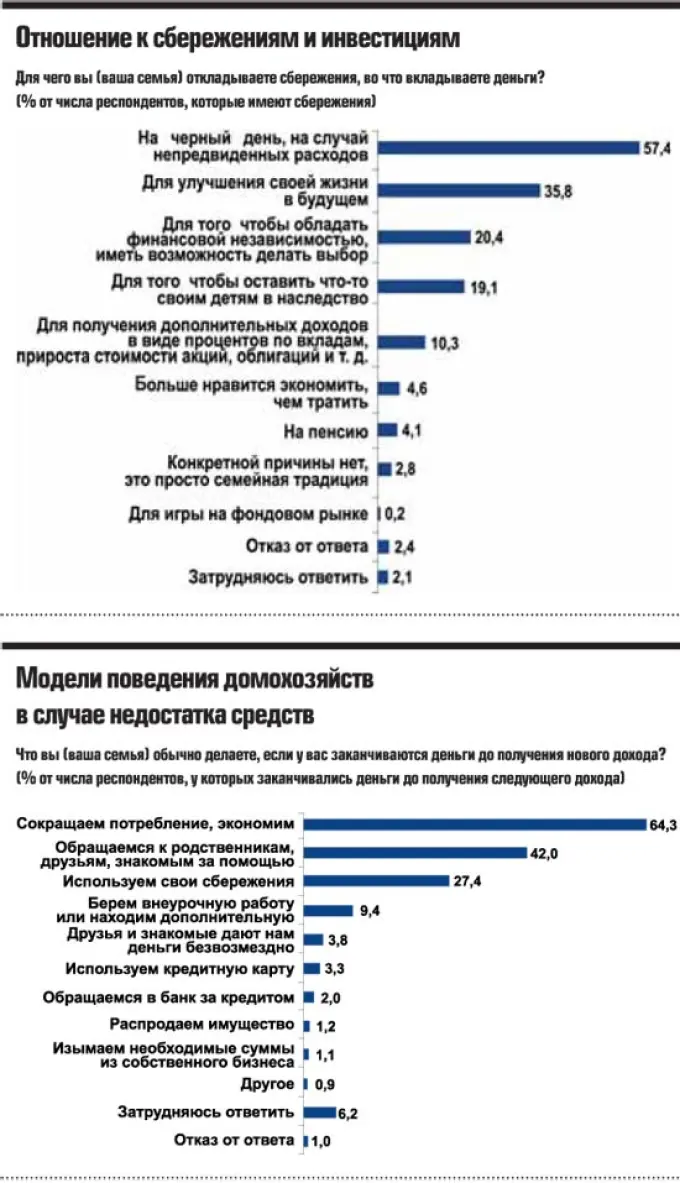

При этом почти 3/4 принявших участие в опросе жителей страны сообщили, что они имеют желание и возможность сберегать денежные средства. Большая часть из них придерживается стратегии "остаточного сбережения", откладывая денежные средства, остающиеся после совершения всех необходимых трат на ежедневные нужды. Для остальных наличие сбережений является приоритетным, и они тратят на удовлетворение повседневных потребностей ту часть семейного бюджета, которая остается после того, как некоторая сумма отложена на сбережения.

Ведущим мотивом сберегательного поведения для 57,4% опрошенных, откладывающих часть дохода на сбережения, является накопление денег на черный день, на случай непредвиденных расходов. Более трети из тех, кто имеет возможность и желание откладывать деньги, делает накопления для улучшения своей жизни в будущем; около 20% - для того чтобы быть финансово независимыми либо с целью оставить что-то в наследство своим детям. Для получения дополнительных доходов в виде процентов по вкладам, прироста стоимости акций, облигаций свои сбережения используют чуть более 10% опрошенных.

Доля опрошенных жителей Беларуси, которые тратят все средства на текущие нужды и ничего не откладывают на сбережения, составила около 30%. В качестве основной причины, не позволяющей сберегать деньги, большинство респондентов из данной группы (почти 2/3) указало невысокий уровень дохода. Не видят смысла в накоплении денежных средств 14,2% опрошенных, а 8,8% в качестве причины отсутствия у них сбережений называют недоверие финансовым организациям. Невозможность отказаться от удовольствия от совершения покупок препятствует формированию сбережений у 6,4% опрошенных.

Лучший кредит - это экономия.

Как показали результаты опроса, жители Беларуси, в случае если у них закончились деньги, вовсе не спешат в банки. В основном для решения таких финансовых трудностей люди прибегают к сокращению потребления и экономии. Правда, при этом 44,2% респондентов сообщили, что в настоящее время пользуются кредитами. То есть люди прибегают к помощи банков, но не для решения временных трудностей, а для совершения дорогостоящих покупок.

В ситуации недостатка средств на текущие нужды достаточно распространено обращение к родственникам, друзьям и знакомым за помощью, а также использование своих сбережений для преодоления финансовых трудностей. Реже всего в таких ситуациях люди берут дополнительную работу, обращаются за безвозмездной финансовой помощью к друзьям и родственникам, а также решают проблему дефицита средств за счет использования кредитной карты, получения кредита в банке, распродажи имущества или изъятия средств из собственного бизнеса.