- 07.06.2026

- КОНВЕРТЕР ВАЛЮТ

- USD 2.8274

- EUR 3.2869

- RUB 3.8161

Идея материального обеспечения подрастающих поколений с помощью финансовых инструментов не нова. В развитых странах ими пользуются давно и активно, не только открывая в банках депозитные счета на имя детей, но и делая им подарки в виде пакетов акций или облигаций.

Подарок к совершеннолетию

Конечно, на Новый год ребенку можно просто подарить деньги, однако, когда крупная сумма дарится маленьким детям (читай: их родителям), дарителю, как правило, хочется, чтобы эти средства были полезны самому ребенку в будущем. Например, для получения образования. При этом нужно, чтобы все время до наступления момента, когда эти деньги придется тратить, они работали, то есть приносили дополнительный доход.

Известным прототипом инструмента сбережения и накопления средств является накопительный договор страхования жизни. Еще с советских времен люди помнят программу накопительного страхования для детей до наступления их совершеннолетия. Подобный продукт предлагается на рынке и сегодня.

По сути, он является совокупностью двух финансовых продуктов — страхового и инвестиционного. Заключая договор страхования, страхователь берет на себя, с одной стороны, риски на случай болезни или смерти застрахованного лица, с другой — обязательство обеспечить своим клиентам определенный инвестиционный доход. Соответственно, деньги, которые клиент платит страховой компании за полис, тоже направляются на две цели: одна часть идет на обеспечение страхования, другая — в инвестиции, которые могут принести дополнительный доход.

Именно такой дуальностью и объясняется тот факт, что накопительное страхование является одним из самых низкодоходных финансовых инструментов. Поэтому имеет смысл дарить страховку только по ее прямому назначению, однако как инвестиционный инструмент она не представляет интереса. Задумываясь о том, какой формат финансового подарка на Новый год принесет более высокую доходность, лучше обратить внимание на другие варианты.

Достойная альтернатива «чулкам»

Выгодной альтернативой всем приведенным примерам могут стать корпоративные облигации. Инвестированные в корпоративные облигации средства дают возможность держателю облигации ежемесячно получать хороший доход в течение всего периода займа, а затем в заданный срок возвращаются ему в полном объеме. Происходит это потому, что эмитенты корпоративных облигаций не только обеспечивают сохранность привлеченных средств своих инвесторов надежными активами, но и направляют их в перспективные проекты. Поэтому корпоративные облигации дают существенно более высокие доходы по сравнению и со страхованием, и с банковскими депозитами, не говоря уже о деньгах, без движения лежащих «в чулке».

Доход по облигациям выплачивается их держателям ежемесячно. Выплата (погашение) номинальной стоимости долгосрочных облигаций производится в валюте займа в заранее назначенный период времени. При выпуске облигаций эмитент может взять на себя обязательство проиндексировать эту стоимость по курсу одной из международных валют.

Поскольку сроки погашения долгосрочных облигаций корпоративного займа объявляются заранее, можно сопоставить с ними важные события, которые должны произойти в жизни ребенка или другого близкого человека, которому сегодня вы можете сделать хороший подарок.

Таким образом, на Новый год можно предусмотрительно сделать ребенку подарок, в полной мере воспользоваться которым он сможет, например, к окончанию школы или вуза либо к совершеннолетию. При этом малыш будет рад ежемесячно получать «копеечку» на собственные расходы, а его близких будет греть мысль о том, что они позаботились о будущем своего чада.

Не менее важно для всех родителей, бабушек и дедушек и то, что в таком подарке есть не только финансовая выгода, но и воспитательный, и образовательный аспекты. Имея в собственности «взрослую» ценную бумагу, регулярно приносящую осязаемый доход, ребенок может заинтересоваться механизмом ее работы, начнет учиться тонкостям инвестирования, сможет просчитывать будущие поступления и планировать, как ими распорядиться. Это постижение финансовой грамоты на собственном опыте, то есть самый эффективный способ овладения ею.

Облигация станет хорошим новогодним подарком и для взрослых. Для близких людей можно выбрать облигацию, срок погашения которой будет приурочен к их юбилею или годовщине свадьбы, а текущие ежемесячные доходы по ней станут приятным финансовым напоминанием о дарителе.

Выбираем облигацию

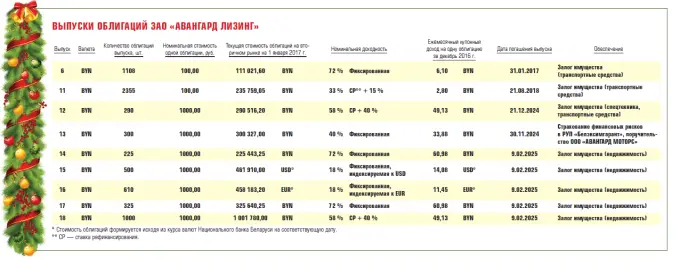

Если решение подарить облигацию принято, можно перейти к выбору подходящей по условиям и срокам погашения. С 2011 года в активном обращении на белорусском рынке находятся корпоративные облигации ЗАО «АВАНГАРД ЛИЗИНГ». За это время компания эмитировала 18 выпусков, 9 из них уже погашено. Все погашения осуществлялись точно в срок и с заявленной доходностью, что можно рассматривать как свидетельство безупречной репутации эмитента.

«АВАНГАРД ЛИЗИНГ» также котирует покупку и продажу всех выпусков облигаций, которые обращаются на вторичном рынке. При этом все облигации компании обеспечены реальными активами в виде недвижимости, транспорта, строительной техники либо застрахованы ведущими страховыми организациями Республики Беларусь. Сейчас в обращении находятся девять выпусков на общую сумму 4,5 млн руб. по текущей стоимости облигаций (см. табл.).

Облигации номинированы в белорусских рублях и в зависимости от выпуска индексируются к доллару США или евро. Сроки погашения выпусков, находящихся в обращении, приходятся на 2017—2025 годы. Процентный доход выплачивается ежемесячно на последнее число месяца, за который выплачивается доход.

Рассмотрим, как это работает на примере облигаций ЗАО «АВАНГАРД ЛИЗИНГ» 15-го выпуска, индексированных к доллару США. Допустим, 9 декабря 2016 года в подарок покупается облигация с текущей стоимостью, эквивалентной 927,45 доллара. Соответственно, при расчете стоимости будет применяться курс белорусского рубля к доллару, установленный Национальным банком на этот день, то есть 1,9577 руб. за доллар.

Поскольку облигация приобретается в подарок, на имя человека, которому ее дарят, открываются счет «депо» для учета права собственности на облигацию и банковский счет, а также выдается карточка, на которую ежемесячно, с 31 декабря 2016 года и до погашения 9 февраля 2025 года, держатель облигации будет получать процентный доход. Доход начисляется в последний день месяца в белорусских рублях и выплачивается по курсу, установленному Национальным банком на этот день.

Ежемесячно выплачиваемый процентный доход на каждую облигацию эквивалентен 13—14 долларам (в зависимости от количества дней в месяце), что за год составит 166,23 доллара в эквиваленте. Сегодня в Беларуси такую доходность не обеспечивает ни один банковский валютный депозит. Когда наступит срок погашения (в приведенном примере это 9 февраля 2025 года), владелец облигации получит сумму в белорусских рублях, эквивалентную 927,45 доллара США, по курсу, который будет установлен Национальным банком на этот день.

Кроме того, как дополнительную инвестицию по облигациям можно рассматривать освобождение полученных доходов от налога, потому что все находящиеся в обращении облигации были эмитированы в период действия льготы по налогообложению дохода, получаемого держателями облигаций. И это тоже выгодно отличает облигации от других финансовых инструментов.

Получить подробную информацию, купить и продать облигации ЗАО «АВАНГАРД ЛИЗИНГ» можно на внебиржевом рынке, обратившись либо непосредственно в офис компании для оформления договора купли-продажи облигаций, либо к профессиональному участнику рынка ценных бумаг для оформления заявки на покупку облигаций на Белорусской валютно-фондовой бирже.

Сейчас для удобства инвесторов специалисты «АВАНГАРД ЛИЗИНГ» в режиме персональных личных или телефонных консультаций предоставляют информацию о текущих ценах на облигации, предлагаемой доходности, помогут сориентироваться в логистике приобретения облигаций и организуют подготовку всех документов, необходимых для покупки ценных бумаг. Поэтому юридическое оформление такого новогоднего подарка не займет много времени.

Телефоны для консультаций:

+375 17 205 40 20;

VELCOM +375 44 555 4020;

MTC +375 29 516 4020

ЗАО «АВАНГАРД ЛИЗИНГ», УНН 191257170 "