- 07.06.2026

- КОНВЕРТЕР ВАЛЮТ

- USD 2.8274

- EUR 3.2869

- RUB 3.8161

Любое юридическое лицо, особенно на начальном этапе своей предпринимательской деятельности, сталкивается с проблемой выбора обслуживающего банка. Критерии определения того или иного финансово-кредитного учреждения могут быть различными: престиж и репутация банка, возможность получения кредитов на выгодных условиях, месторасположение филиала, скорость платежей, удобный интерфейс клиент-банка или наличие интернет-банка, компетентность менеджеров и многое другое. Однако основным критерием выбора остается ценовой — тарифная политика банка в части расчетно-кассового обслуживания (РКО) юридических лиц и индивидуальных предпринимателей.

Сегодня 24 коммерческих банка страны имеют действующие лицензии на открытие и ведение счетов юридических лиц. Для большего удобства клиентов банки предлагают использовать комплексное (пакетное) РКО. В отличие от открытия и ведения расчетного счета на стандартных условиях, пакетная форма предполагает сочетание наиболее востребованных определенной группой предприятий и предпринимателей услуг и учитывает специфику ведения бизнеса данными юрлицами. При этом количество пакетов услуг РКО в разных банках может варьироваться от трех-четырех до нескольких десятков. В свою очередь, внутри некоторых пакетов услуг существует дополнительная разбивка на тарифные планы.

Преимущество в пакете. Предприятию выгоднее подключиться к пакету услуг РКО, нежели открывать счет и обслуживаться в банке на общих основаниях. Основное преимущество комплексного обслуживания заключается в более низкой стоимости банковских услуг, включенных в пакет. Некоторые услуги и вовсе оказываются бесплатно.

Существуют комплексные РКО, где сняты, например, ограничения на количество проводимых платежей или выпуск корпоративных карт. Безусловно, цена на такие пакеты выше. Подключение к ним целесообразно для крупных юридических лиц, которые активно пользуются банковскими услугами. К тому же предприятиям, находящимся на комплексном РКО, банки довольно часто предоставляют скидки на определенные услуги, не входящие в пакет, либо проводят разнообразные акции.

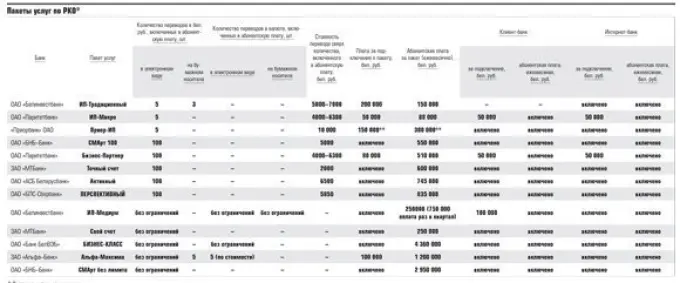

Полста включенных в пакет поручений. Как правило, при выборе того или иного пакета услуг РКО предприятие в первую очередь ориентируется на размер ежемесячной абонентской платы и количество проводимых в месяц платежей. В зависимости от данных критериев мы рассмотрели и выделили наиболее интересные текущие предложения банков по комплексному обслуживанию (см. табл.).

Так, для небольших предприятий, которые ежемесячно проводят не более 50 платежей в национальной валюте, оптимальными выглядят тарифные пакеты «Ступень бизнеса 1 Плюс» от ОАО «Белинвестбанк» и «СМАрт 50» от ОАО «БНБ-Банк». Абонентская плата — 350 тыс. руб. в месяц. Для сравнения: в ОАО «Приорбанк» ежемесячная комиссия по пакету «Приор-Лидер» составляет 750 тыс. руб. Следует отметить, что 50 бесплатных платежей, включенных в пакет услуг, должны производиться в системах «Клиент-Банк» или «Интернет-банк». Хотя «Ступень бизнеса 1 Плюс» дополнительно включает проведение десяти бесплатных платежных поручений, принесенных в банк на бумажных носителях, и проведение десяти платежей в системах «Клиент-Банк» или «Интернет-банк» в иностранной валюте. Что касается интернет-банка, то бесплатное подключение и обслуживание по нему включено и в «Ступень бизнеса 1 Плюс», и в «СМАрт 50».

В отношении системы «Клиент-Банк» условия отличаются. Так, за подключение этой системы по пакету «Ступень бизнеса 1 Плюс» придется заплатить 100 тыс. руб., хотя дальнейшее пользование им бесплатное. Установить систему «Клиент-Банк» по пакету «СМАрт 50» можно бесплатно, затем придется платить 75 тыс. руб. в месяц (50 % от стандартного тарифа банка).

Сто платежей в месяц. Интересные условия для предприятий, у которых в месяц проходит не более 100 платежей, предлагает пакет услуг «Бизнес-Партнер» от ОАО «Паритетбанк». Ежемесячная абонентская плата составляет 510 тыс. руб., вот только банк взимает единоразовую комиссию в размере 80 тыс. руб. за подключение предприятий к пакету услуг. К тому же придется дополнительно платить за пользование системами «Клиент-Банк» или «Интернет-банк»: для юрлиц — 97 тыс. руб., для ИП — 68 тыc. руб. Для сравнения: в ЗАО «МТБанк» на тарифном плане «Точный счет» для юрлиц пользоваться одной из данных систем можно бесплатно, правда, ежемесячная абонентская плата по пакету услуг составит 600 тыс. руб.

Без ограничений. Среди пакетов услуг РКО, в абонентскую плату по которым включено неограниченное количество переводов в белорусских рублях, следует отметить «Супер-счет» для юрлиц от ЗАО «МТБанк» (абонплата — 750 тыс. руб. в месяц). В других банках за подобную привилегию придется заплатить больше. Так, в ЗАО «Альфа-Банк» ежемесячная комиссия по пакету «Альфа-Максима» составит 1,2 млн руб., в ОАО «БНБ-Банк» по «СМАрт без лимита» — 2,95 млн руб., а в ОАО «Банк БелВЭБ» по пакету «БИЗНЕС-КЛАСС» — 4,36 млн руб.

Примечательно, что в рамках данных пакетов банки предлагают довольно выгодные тарифы на зачисление денежных средств на счета физлиц в рамках зарплатных проектов. Например, по пакету «Альфа-Максима» комиссия составляет 0,5 % от суммы перечислений на счета, «БИЗНЕС-КЛАСС» и «СМАрт без лимита» — 0,6 %. Этот бонус имеет значение для организаций с большим количеством сотрудников и значительным размером ежемесячно перечисляемой заработной платы.

Оптимальный пакет для предпринимателей. Банки разрабатывают и предлагают индивидуальным предпринимателям отдельные пакеты услуг РКО, которые учитывают особенности ведения ими бизнеса. Это могут быть тарифные планы для тех, кто проводит буквально несколько платежей в месяц, либо для тех, кому удобнее рассчитываться с банком по комиссионным платежам один раз в квартал или в полгода.

Предусмотрительно поступил «Белинвестбанк», где по пакетам услуг «ИП-Перспектива» и «ИП-Перспектива «плюс» абонентская плата взимается один раз в полгода (1,5 млн и 2 млн руб. соответственно), а по «ИП-Медиум» — один раз в квартал (750 тыс. руб.). В пакеты включено неограниченное количество платежей в системах «Клиент-Банк» или «Интернет-банк» как в национальной, так и в иностранной валюте, а отличительной особенностью пакета «ИП-Перспектива «плюс» является включенный в пакет бескомиссионный прием наличных денежных средств. Данный пункт важен для тех предпринимателей, которые сдают значительные суммы наличных в кассу банка.

Предпринимателям, осуществляющим до пяти платежей в месяц, ОАО «Паритетбанк» предлагает пакет услуг «ИП-Микро» за 88 тыс. руб. Правда, в данный пакет услуг не включена ежемесячная плата в размере 68 тыс. руб. за пользование системами «Клиент-Банк» или «Интернет-банк». По тарифному плану «Приор-ИП» в ОАО «Приорбанк» плата за пользование системами включена в пакет услуг, однако ежемесячная абонентская составляет 300 тыс. руб. Впрочем, сейчас ОАО «Приорбанк» проводит акцию, в рамках которой обслуживание будет стоить 99,9 тыс. руб. в течение первых трех месяцев после подключения.

Безусловно, для некоторых предприятий и предпринимателей важно не только количество проводимых в месяц платежей. Многие обращают внимание на такие бонусы, как возможность бесплатного выпуска и обслуживания корпоративных пластиковых карт. Немаловажным является и процент за снятие наличных с расчетного счета предприятия или ИП. Размер комиссии может отличаться, а в ряде случаев устанавливается по договоренности с банком. Например, процент за перечисление денежных средств на счета или карт-счета физических лиц в рамках зарплатных проектов зачастую зависит не столько от применяемого пакета услуг РКО, сколько от ежемесячного размера перечисляемых денежных средств.