- 04.06.2026

- КОНВЕРТЕР ВАЛЮТ

- USD 2.8053

- EUR 3.2578

- RUB 3.8263

Стратегический инвестор мало связан с фондовым рынком РБ, у него в центре внимания - профильный бизнес. А вот портфельный инвестор неотделим от развитого рынка акций, особенно вторичного. Это более "демократический" инвестор. Портфельного инвестора интересуют реальные возможности вложить свои деньги и (что очень важно!) извлечь их обратно без сверхусилий и больших потерь.

Исключаем невозможное.

Поэтому сводные данные биржевого и внебиржевого рынка акций прежде всего следует очистить от недоступных для нашего инвестора сделок, то есть исключить невозможное.

Во-первых, это сделки РЕПО, которые представляют собой не куплю-продажу, а кредитование под залог ценных бумаг. Но таких сделок немного, и картины они не меняют.

Во-вторых, внебиржевые сделки из раздела "отступное", которые практически целиком заполнены взаимоотношениями банков и агропредприятий, когда первые становятся собственниками последних в обмен на денежные ресурсы. Слишком крупные суммы, да и сама схема представляет собой реализацию специфической госполитики.

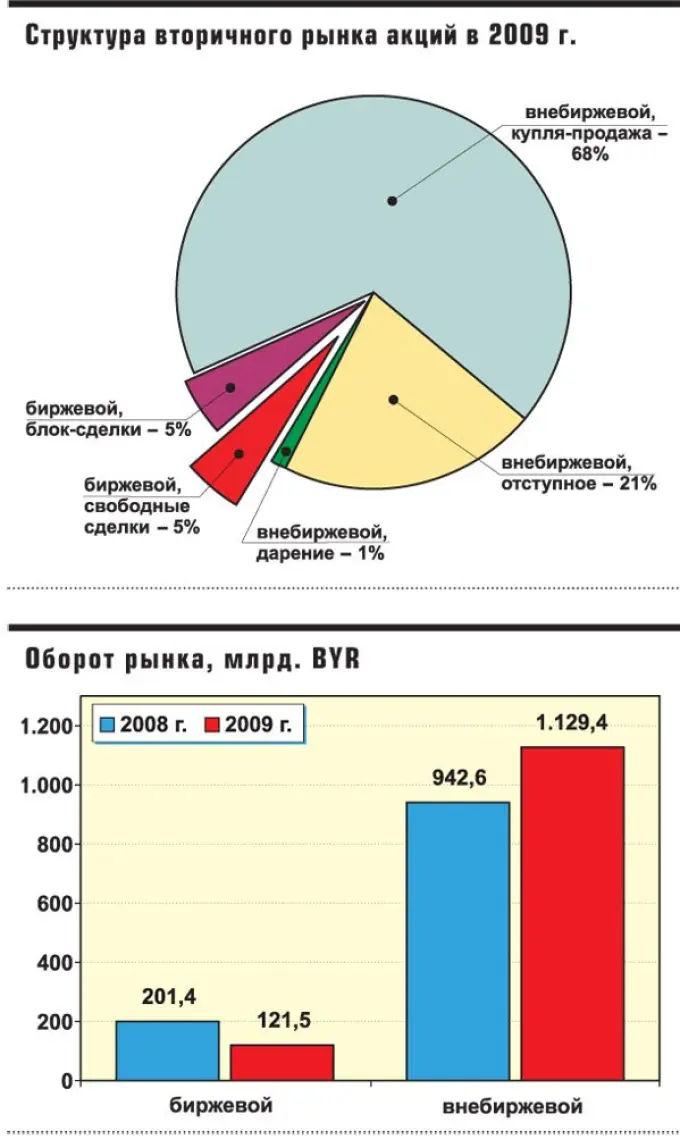

В-третьих, сделки по залогу, дарению, подписке на акции, мены, безвозмездной передаче (вне биржи). Весьма солидный оборот (1.150 млрд. BYR в 2009 году) по этим видам договоров по понятным причинам не удовлетворяет нашим критериям (возмездное отчуждение).

Блок-сделки.

Портфельный инвестор может вложить свой капитал только через сделки купли-продажи. Однако не все из возможного реально доступно. Когда пакет акций от одного стратегического инвестора переходит к другому, договоренности ведутся напрямую, пакеты акций не размываются и на свободный рынок не попадают вовсе. Это так называемые блок-сделки (block-trades).

В данную категорию не попадают сделки по скупке бумаг у мелких держателей. Степень свободы рынка в этом случае гораздо выше, так как в сделках участвуют текущие акционеры и нет препятствий для других инвесторов.

Блок-сделки тоже отражают экономическую активность, но принципиально они мало отличаются от сделок с паями или акциями ЗАО. Это нормальная практика для крупных и профильных инвесторов, но на их фоне объем сделок свободного рынка слишком мал. Владельцу небольшого пакета акций по-прежнему сложно быстро и без особых затрат продать свои бумаги; портфельному инвестору недостаточно просто выставить заявку - следует предпринять дополнительные усилия, чтобы купить даже небольшой пакет.

В 2008 году продажа ЕБРР своей доли в Приорбанке группе Райффайзен привела к тому, что весь биржевой оборот в евро (на 11 млрд. BYR), большая часть оборота в долларах (106 из 133 млрд. BYR) представлял собой именно такую блок-сделку. Если же к этому добавить еще и продажу банка "Золотой талер" (почти 99% уставного фонда) ливанскому Франсабанку (за доллары на сумму 25 млрд. BYR), то только без этих двух сделок биржевой оборот сильно уменьшился и составил 59 млрд. BYR против исходных 200 млрд.

А ведь были еще блок-сделки с акциями БАТЭ (0,27 млрд. BYR) и ОАО "Гомельстройматериалы" (0,18 млрд. BYR), входящими в список стратегических предприятий (правда, сам список был формализован только в конце 2008 года), есть блок-сделки, которые представляют собой более мелкие транзакции, аналогичные сделкам с акциями Приорбанка и Франсабанка. В результате из 200-миллиардного биржевого оборота в 2008 году оборот более-менее свободного рынка составил около 50 млрд. BYR (23 млн. USD).

Итоги-2009: даже спад.

В 2009 году также практически все транзакции за валюту представляли собой блок-сделки, то есть продажу крупных пакетов акций одним основным акционером другому, в том числе имеются в виду случаи, когда продавцом выступало государство. Наиболее значимые сделки из этой категории - "Мотовело", "Беловежские сыры", "Амкодор", КАТЭК, БАТЭ, "Продсервис Гродно", "Родные истоки" и др. Только по этим валютным блок-сделкам набирается сумма 52,4 млрд. BYR.

Однако блок-сделки не ограничивались лишь валютным сегментом. Одна профильная компания приобретала долю в другой (Белорусский народный страховой пенсионный фонд - 0,5 млрд. BYR), розничная сеть "Родная сторона" выкупала принадлежащие государству доли в компаниях, входящих в ее структуру (ОАОТ "Центр" - 1,2 млрд. BYR, ОАОТ "Дабрабыт" - 3,75 млрд. BYR) и т. д. Объем только наиболее заметных блок-сделок в национальной валюте составил не менее 7 млрд. BYR.

Общий оборот блок-сделок с акциями ОАО в 2009 году составил около половины биржевого оборота (60 млрд. BYR). Если сравнить оставшуюся часть - доступный портфельному инвестору оборот - в 2009 году (61,5 млрд. BYR) с таковым же за 2008-й (50 млрд. BYR), то некоторый рост (+23%) все же виден. Правда, с поправкой на девальвацию наблюдается спад. Поэтому говорить о развитии вторичного рынка акций в Беларуси следует весьма осторожно. Это развитие, не подкрепленное пенсионной реформой и появлением коллективного инвестирования, пока носит геологически медленный эволюционный характер.

Портфельному инвестору нет места и во внебиржевом обороте по сделкам купли-продажи. Этот огромный сегмент занят практически полностью крупными приватизационными транзакциями, проводимыми центральными (БПС-банк) и местными ("Брест-Юбилейный", "Продсервис Брест" и т. д.) властями. Как правило, госорганы отдают предпочтение профильным (то есть ведущими бизнес в отрасли) стратегическим инвесторам, согласовавшим с властями план развития продаваемого объекта и предложившим масштабную инвестиционную программу для покупаемого предприятия.

Накануне перехода.

Характерной чертой биржевого рынка-2009 стала скупка акций у мелких, "случайных" акционеров, чаще всего работников, которым акции когда-то достались в результате приватизации и акционирования предприятий. Именно эти сделки составили большую часть свободного (от блок-сделок) оборота: "Лидское пиво", "Лилея", "Пивзавод "Оливария", "Москва", "Завод Белпласт", "Продтовары", "Фабрика индпошива и ремонта одежды", "Резинотехника", "Ракан", "Автотаксосервис" и другие. Хотя иногда этот процесс принимал вид открытой твердой оферты одного игрока (например, по "Лидскому пиву"), в большинстве случаев инвестор вынужден был добиваться продажи ему акций, повышая цену ("Пивзавод "Оливария").

Мелкие держатели бумаг, чьи акции внезапно обрели стоимость и стали бурно расти в цене, оказались в серьезном выигрыше. При этом стоит отметить, что скупка акций у мелких держателей - процесс конечный, он представляет собой первую стадию в созревании рынка - появление акционеров-инвесторов. По завершении всплеска активности (скупки) ликвидность бумаг падает, так как новые акционеры-инвесторы либо захотят принять посильное участие в управлении предприятиями, либо заинтересованы в длительном владении пакетом для реализации инвестиционных целей, либо будут намерены перейти на уровень блок-сделок.

Качественный переход от скупки у случайных акционеров к полноценному вторичному рынку, то есть дальнейшее развитие рынка акций компаний, уже обретших акционеров-инвесторов, будет связано с осознанием основным акционером выгод полноценного местного вторичного рынка для акций эмитента как важного и зачастую первого шага для повышения капитализации компании, а также независимого от банков источника капитала, при этом чем ненадежнее в плане финансирования бизнеса будут наши банки, тем привлекательнее станут публичные рынки (вспомните историю расцвета корпоративных облигаций в постдефолтной РФ в 1999 году). Особенно в этом будут заинтересованы местные по происхождению стратегические инвесторы.

Памятка инвестору.

По всей видимости, 2010 год пройдет для рынка акций под тем же знаком, что и 2008-2009 годы: приватизация в фискальных целях и действие моратория (до начала 2011 года, но не исключен риск его продления в том или ином виде) на отчуждение акций наиболее привлекательных компаний оставляют немного места для полноценного вторичного рынка.

Будут очередные случаи скупки акций у мелких акционеров, но сегодняшних лидеров по обороту сменят новые. Это лидерство очень неустойчивое, эпизодическое, и не следует принимать его за приобретение конкретной бумагой или рынком в целом определенной ликвидности. По мере истощения списка компаний, еще не прошедших первичную концентрацию и перераспределение владения, фондовый рынок должен будет сделать следующий шаг в своей эволюции.

Портфельный инвестор вполне может участвовать в этом процессе, заранее сформулировав для себя некоторые ограничения.

Во-первых, как уже сказано, не следует полагаться на прошлые показатели ликвидности акций. Вместо этого следует запастись терпением и ожидать отдачи от своих вложений не ранее чем через несколько лет.

Во-вторых, это означает вполне определенные требования (ликвидность, срочность, валюта, относительный размер и др.) к капиталу, который можно инвестировать в акции, чтобы не подорвать финансовое положение самого инвестора. Эти своего рода диагноз и анамнез инвестору ставятся с помощью отработанного инструментария инвестиционными профессионалами, к которым обычно и обращаются.

В-третьих, к инвестиционным профессионалам приводит и тот факт, что, просто выставляя заявки, купить акции на рынке невозможно. Требуются действия в "поле", в среде случайных акционеров и т. д.

В-четвертых, следует со всей серьезностью отнестись к селекции (выборке из списка) тех эмитентов, которых можно назвать перспективными на длительный период времени. И здесь следует взглянуть, как это было "у них" (у стран-соседей) и как это должно быть (на развитых фондовых рынках), и, опять-таки, обратиться к профессионалам.

В силу неразвитости белорусского фондового рынка профессиональные услуги инвестиционной компании являются одним из ключевых факторов успеха портфельного инвестора на белорусском фондовом рынке. Выбор стратегии инвестирования, мониторинг рынка акций, анализ хозяйственной деятельности белорусских ОАО, формирование портфеля акций - вот лишь небольшой перечень услуг, где необходима помощь профессионального участника рынка ценных бумаг.