- 06.06.2026

- КОНВЕРТЕР ВАЛЮТ

- USD 2.8274

- EUR 3.2869

- RUB 3.8161

Страховой рынок Беларуси с 1 июля 2014 года работает по новым правилам, установленным Указом президента РБ от 14 апреля 2014 года № 165 "О внесении изменений и дополнений в указы президента РБ по вопросам страховой деятельности".

Этим документом, в частности, были расширены полномочия Министерства финансов в области надзора и контроля над страховой деятельностью. В связи с этим Минфин постановлением от 20 июня 2014 года № 38 установил нормативы безопасного функционирования для страховых организаций РБ, а также утвердил Инструкцию о порядке расчета, применения и оценки выполнения этих нормативов. Постановление было опубликовано 19 августа и с этой даты вступило в силу.

Минфин собирается контролировать прибыльность, ликвидность, а также достаточность капитала и резервов компаний. В частности, норматив достаточности собственного капитала определен как отношение собственного капитала к страховым резервам, сформированным страховой организацией. Минимально допустимое значение этого норматива для страховых организаций, осуществляющих виды страхования иные, чем страхование жизни, и страховых организаций, осуществляющих страховую деятельность исключительно по перестрахованию, установлен в размере 0,3, а для страховых организаций, осуществляющих виды страхования, относящиеся к страхованию жизни, - 0,04.

Нормативы безопасного функционирования для страховых организаций будут рассчитываться ежеквартально. С появлением нормативов у Минфина появится возможность предъявлять претензии к отдельным компаниям в случае возникновения проблем с их выполнением.

Действие лицензии возобновлено.

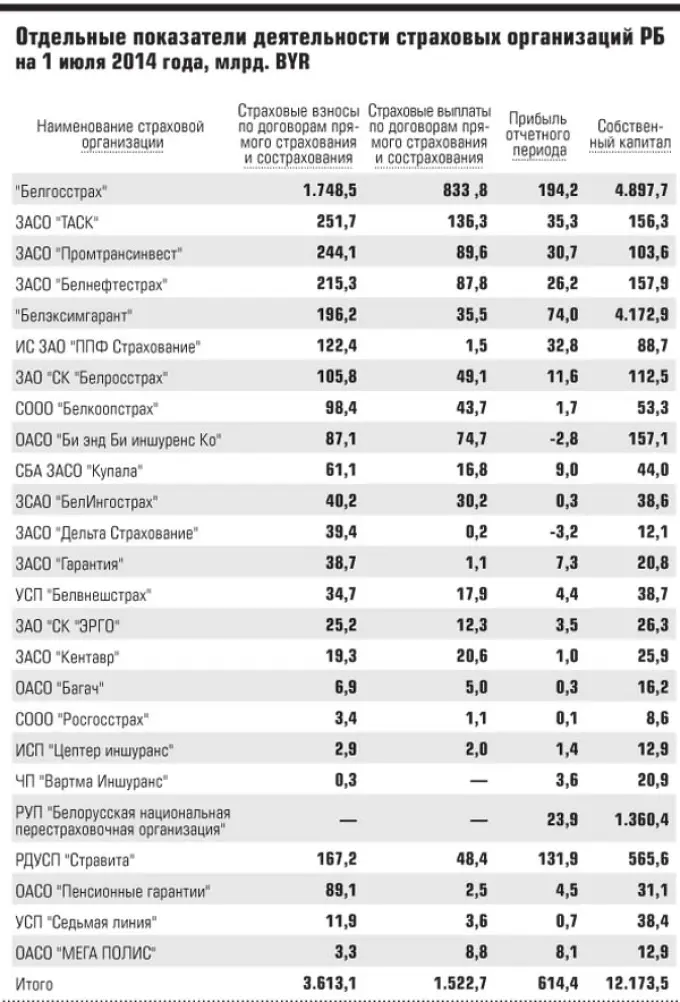

Насколько успешно работают страховые компании в новых условиях, пока неизвестно, но результаты их деятельности за первое полугодие 2014 года показывают, что на страховом рынке наблюдалась негативная тенденция опережающего роста страховых выплат по сравнению со взносами. По данным Минфина, в первой половине текущего года размер выплат вырос на 17,4% по сравнению с первым полугодием 2013 года, тогда как страховые взносы увеличились всего на 7,4%. Уровень страховых выплат в общей сумме страховых взносов вырос с 38,5% за первое полугодие 2013 года до 42,1%.

К такому соотношению взносов и выплат привело главным образом сокращение сборов по страхованию имущества предприятий и граждан (на 14,8 и 17,4% соответственно), до 455,8 млрд. и 432,9 млрд. BYR, при росте выплат по данным видам страхования на 16,6 и 8,2%, до 232,5 млрд. и 227,6 млрд. BYR соответственно.

В целом за первое полугодие 2014 года взносы белорусских страховых организаций по прямому страхованию и сострахованию составили 3.613,1 млрд. BYR, из них 54,6% обеспечило добровольное страхование, а 45,4% - обязательное. Доля добровольного страхования по сравнению с первым полугодием 2013 года при этом снизилась на 4,4 процентного пункта.

За первое полугодие 2014 года выплаты страхового возмещения и страхового обеспечения в целом по стране составили 1.522,7 млрд. BYR, из них на долю добровольных видов страхования приходится 44,3%, обязательных - 55,7%.

Львиную долю страхового рынка занимают государственные компании, среди которых выделяется "Белгосстрах", получивший вместе со своей дочерней компанией "Стравита" в первом полугодии текущего года 1,9 трлн. BYR взносов по договорам прямого страхования и сострахования. Это немногим больше половины всех страховых сборов в стране.

Еще более впечатляющим является распределение прибыли. "Белгосстрах" и "Стравита" получили 326 млрд. BYR прибыли, тогда как все остальные организации - 288 млрд. BYR.

При этом только две страховые компании Беларуси в первом полугодии получили убытки. Это ОАСО "Би энд Би иншуренс Ко" и ЗАСО "Дельта Страхование".

Убытки первой компании связаны, по-видимому, с тем, что Минфин приостановил с 15 мая текущего года действие ее лицензии на осуществление страховой деятельности в связи с нарушением требований законодательства о страховании, выразившемся в ненадлежащем формировании средств страховых резервов. Как пояснили тогда в компании, она вкладывала средства резервов в недвижимость, что Минфин счел нарушением и выдал требование, предписывающее перевести средства страховых резервов из недвижимости в деньги в определенные сроки. Компания не уложилась в сроки, что и повлекло приостановку действия ее лицензии.

Но история закончилась благополучно. После решения Минфина "Би энд Би иншуренс Ко" быстро изменила структуру своих резервов, и уже с 21 июля действие ее лицензии было возобновлено в полном объеме.

Что касается ЗАСО "Дельта Страхование", то эта компания входит в группу с успешно работающим белорусским "Дельта Банком", поэтому ее убытки не представляют для нее проблем.

Компании копят резервы.

По данным Минфина, общая сумма страховых резервов, сформированных страховыми организациями РБ, по состоянию на 1 июля 2014 года составила 5,67 трлн. BYR. Страховые резервы по видам страхования иным, чем страхование жизни, составляют 4,6 трлн. BYR, а по видам страхования, относящимся к страхованию жизни, - 1,06 трлн. BYR. За год, то есть с 1 июля 2013 года, страховые резервы значительно увеличились: на 1,5 трлн. и 0,68 трлн. BYR соответственно.

Собственный капитал страховых организаций за год также существенно вырос - на 1,03 трлн. BYR, до 12,17 трлн. BYR.

Несмотря на довольно существенный рост объемов операций, за год в страховых организациях Беларуси произошли существенные сокращения. Численность работников списочного состава и граждан, выполняющих работы по гражданско-правовым договорам, страховых организаций по состоянию на 1 июля 2014 года равнялась 17.208 человек, в том числе работников списочного соста- ва - 9.227 человек. За год списочный состав сократился на 205 человек, а число сотрудников, нанимаемых страховыми организациями по договорам, выросло на 144 человека, то есть занятость в страховании в целом уменьшилась на 61 единицу.

Справка "БР"

Введены 9 нормативов

Для страховых организаций, осуществляющих виды страхования иные, чем страхование жизни, и страховых организаций, осуществляющих страховую деятельность исключительно по перестрахованию, установлены 6 нормативов:

- норматив, характеризующий убыточность страховой деятельности (максимально допустимое значение - 1,0);

- норматив достаточности страховых резервов (максимально допустимое значение - 1,0);

- норматив достаточности резервов убытков (максимально допустимое значение - 0);

- норматив достаточности собственного капитала (минимально допустимое значение - 0,3);

- норматив текущей ликвидности (максимально допустимое значение - 1,0);

- норматив, характеризующий эффективность страховой и финансово-хозяйственной деятельности (максимально допустимое значение - 0).

Для страховых организаций, осуществляющих виды страхования, относящиеся к страхованию жизни, введены 3 норматива:

- норматив достаточности собственного капитала (минимально допустимое значение - 0,04);

- норматив покрытия страховых резервов (максимально допустимое значение - 1,0);

- норматив, характеризующий эффективность финансово-хозяйственной деятельности (максимально допустимое значение - 0).