- 07.06.2026

- КОНВЕРТЕР ВАЛЮТ

- USD 2.8274

- EUR 3.2869

- RUB 3.8161

Покупка или строительство собственного жилья требует значительных финансовых ресурсов. Личных накоплений для этого зачастую оказывается недостаточно. Конечно, недостающие средства можно получить путем привлечения банковских кредитов. Однако, к сожалению, в Беларуси рыночные процентные ставки остаются на высоком уровне.

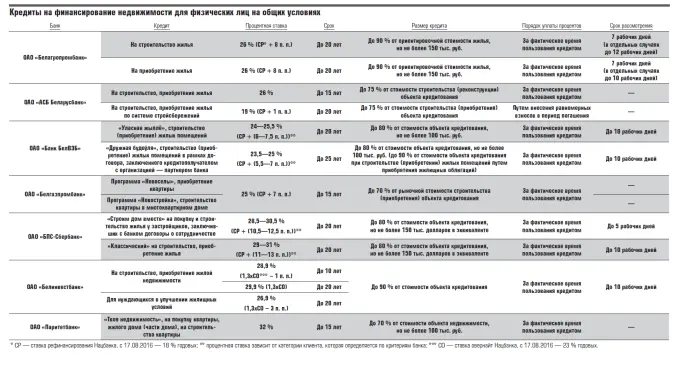

Если проанализировать ценовые предложения банков, на общих условиях предоставляющих гражданам кредиты на строительство квартиры или дома, то можно заметить, что сегодня уровень ставок находится в пределах 24—32 % годовых (см. таблицу). С учетом того, что, по официальным прогнозам, в 2016 году инфляция должна составить 12 % годовых, стоимость кредитов в реальном выражении все равно будет превосходить в среднем 10 %. Поскольку на строительство или покупку квартиры приходится привлекать значительные суммы, обслуживание таких кредитов станет тяжелым финансовым бременем для кредитополучателей.

Что влияет на стоимость финансирования?

Уровень процентных ставок по кредитам на жилье имеет объективные предпосылки. Стоимость предоставляемых банками средств зависит прежде всего от затрат на привлечение ресурсов. Так, проценты по рублевым вкладам населения не только покрывают ожидаемый уровень инфляции, но и превосходят его. Снижение номинальной цены рублевых депозитов происходит последовательно. Резкое падение нецелесообразно, ведь оно может привести к оттоку вкладов населения.

На стоимости жилищных кредитов сказывается и динамика ставки рефинансирования (СР), поскольку процент за пользование кредитом обычно определяют как сумму СР и установленной надбавки. Снижение ставки рефинансирования автоматически уменьшает процент по кредиту. В частности, в 2016 году СР снижалась уже несколько раз (с 25 до 18 %). В результате проценты по всем кредитам, цена которых была привязана к ставке рефинансирования, уменьшились на соответствующую величину.

Не стоит забывать и об объемах льготного кредитования. Процентная ставка по кредитам на жилье для граждан, подпадающих под льготные условия (многодетные семьи, лица, проживающие в населенных пунктах с численностью населения менее 20 тыс. человек, и др.), колеблется в диапазоне от 1 до 5 % годовых.

Банкам, занимающимся подобным финансированием, предоставляется определенная компенсация по ставкам за счет государственных источников, однако сохраняющаяся низкая прибыльность льготных кредитов вынуждает банки компенсировать затраты с помощью рыночных ставок. Таким образом, сокращение объемов льготного кредитования, в том числе в области строительства жилья, несомненно, будет положительно влиять на доступность жилищного кредитования в целом.

Выше риски — выше цена

Увеличивают стоимость кредитования и высокие экономические риски банков. Так как кредиты на жилье носят, как правило, долгосрочный характер, банки сталкиваются с инфляционным риском. В случае ускорения роста цен на фоне нестабильной ценовой динамики и макроэкономических процессов кредитно-финансовые институты рискуют понести убытки. Следовательно, в среднесрочной перспективе только стабилизация макроэкономической ситуации и постепенное замедление темпов роста цен уменьшат значимость данного риска, что будет способствовать снижению общего уровня процентных ставок на рынке.

Еще одной угрозой является риск невозврата кредита. Кредитополучатель должен предоставить банку гарантии. В случае невозврата средств кредитополучателем банк вправе компенсировать понесенные убытки за счет этих гарантий. В европейских странах наиболее распространенным видом обеспечения при выдаче кредита на строительство или покупку жилья является залог приобретаемого имущества (ипотека).

В Беларуси банки также могут потребовать обеспечения жилищного кредита в виде залога приобретаемой квартиры или дома, однако в большинстве случаев ипотека применяется не как основное, а как дополнительное средство обеспечения займа. Дело в том, что в соответствии с национальным законодательством часто бывает трудно выселить недобросовестных кредитополучателей из заложенного жилья. Это практически невозможно, если в квартире проживают, например, несовершеннолетние дети. Поэтому в большинстве случаев банки требуют в качестве гарантии поручительство одного или нескольких человек.

Данный вид обеспечения имеет некоторые недостатки. Иногда проблематично найти поручителей, поскольку многие граждане имеют непогашенные кредиты или уже являются поручителями у третьих лиц. Как следствие, их потенциальная платежеспособность снижается. В качестве альтернативы или дополнительного обеспечения требуется оформление приобретаемой квартиры (дома) в залог, хотя неразвитость института ипотеки существенно ограничивает эффективность его использования.

Взять кредит дешевле

Есть определенные факторы, которые позволяют гражданам оформлять кредиты на более привлекательных условиях. Некоторые банки предоставляют более дешевые кредиты, если физические лица обслуживаются в этих финансово-кредитных учреждениях или имеют довольно высокий ежемесячный доход. Чем больше постоянный заработок потенциального кредитополучателя, тем ниже вероятность того, что он не сможет произвести платежи по кредиту. Это позволяет банку заложить в цену кредита для данного клиента более низкую плату за риск.

Кроме того, некоторые белорусские банки заключают партнерские соглашения с застройщиками. В результате покупка или строительство квартиры у застройщика — партнера банка позволяет снизить проценты по кредиту на 1—2 п. п. Оформление страховки от несчастных случаев и болезней в качестве дополнительной гарантии также может быть условием получения кредита по более привлекательной ставке.

Снизить плату за пользование заемными средствами можно и за счет получения кредитов по системе стройсбережений (сегодня такую программу предлагает «Беларусбанк»). Особенность этих кредитов заключается в том, что до предоставления заемных средств на возведение (приобретение) жилья гражданин открывает в банке специальный депозит на оговоренную сумму. Банк имеет право пользоваться средствами клиента в установленные договором сроки, а по окончании сберегательного периода клиент может получить кредит на жилье по более низкой ставке.

Арендная недвижимость не строится

Альтернативой строительству в кредит собственного дома или квартиры может стать арендное жилье. Правда, в Беларуси нет организованного арендного рынка, а основная часть предложений аренды исходит от физических лиц. По этой причине ценовая категория той или иной квартиры и сроки ее сдачи определяются преимущественно решением владельца.

Упорядочить работу и повысить привлекательность рынка арендного жилья может активное возведение арендных домов, однако в нашей стране оно идет очень медленно. Например, в 2015 году план по строительству в столице таких объектов недвижимости был сокращен в несколько раз, а в 2016-м их возведение не предполагается вовсе.

Арендные квартиры из государственного фонда обычно распределяются среди нуждающихся в улучшении жилищных условий. Для сравнения: в ряде европейских стран не только государство, но и частные застройщики занимаются строительством арендной недвижимости, что позволяет гражданам долгие годы снимать комфортное и относительно дешевое жилье.