- 07.06.2026

- КОНВЕРТЕР ВАЛЮТ

- USD 2.8274

- EUR 3.2869

- RUB 3.8161

Вопрос наращивания международных резервов государства привлекает внимание многих отечественных и зарубежных экономистов. Сегодня для достаточного размера золотовалютных резервов (ЗВР), по оценкам ряда аналитиков, белорусской экономике требуется изыскать дополнительно 2—10 млрд долларов. С учетом рекомендаций МВФ темп роста ЗВР относительно ВВП должен составить не менее 4—5 п. п. в течение одного — четырех лет, что является заведомо непростой задачей.

Перенять положительный опыт

В данном случае интересен опыт стран Центральной и Восточной Европы с их постсоциалистическим укладом экономики и тиражируемыми успехами трансформации экономических систем в прошлом и настоящем, что сегодня актуально и для Беларуси.

Анализ финансовой статистики вышеназванных стран показывает, что в разные годы периоды требуемого темпа роста ЗВР относительно ВВП имели место в Румынии, Словакии, Венгрии и Польше (табл. 1).

Систематизация опыта центробанков и правительств этих стран позволяет представить используемые ими инструменты в виде отдельных крупных групп источников пополнения ЗВР (см. схему), что по большому счету соответствует положениям экономической теории. Следует отметить, что роль тех или иных инструментов в пополнении международных резервов различается в зависимости от исследуемой страны.

Так, в 1997—1998 годах в Польше около 79,3 % поступлений в ЗВР обеспечили операции по приобретению Народным банком валюты на внутреннем рынке. Это стало возможно благодаря значительному притоку иностранного капитала и высокой доходности инструментов, номинированных в злотых.

В Венгрии основными источниками наращивания резервов, позволившими увеличить ЗВР относительно ВВП с 17,4 % в 2007 году до 34,2 % в 2009-м, стали внешние заимствования правительства, что агрегированно составляет около 73,4 % от всех поступлений в ЗВР в этот период. Необходимо также упомянуть, что в 2005 году важным источником пополнения национальных ЗВР стала приватизация будапештского аэропорта: вырученные средства (1850 млн евро) обеспечили примерно 25,7 % поступлений международных резервов.

Большая сбалансированность структуры источников наблюдается в Словакии и Румынии, которые наряду с приобретением валюты на внутреннем рынке и внешними заимствованиями направляли на пополнение ЗВР средства, вырученные от приватизации госсобственности, задействовали инструменты монетарной политики.

Так, в 1999 году в результате продажи акций банка ČSOB ЗВР Словакии пополнились на 407 млн долларов (27,6 % от всех годовых поступлений), а в 2000-м продажа телекоммуникационной компании Slovak Telekom принесла 533,8 млн долларов (31,2 %). Рекордный показатель приватизации активов правительства страны был зафиксирован в 2002 году, когда в результате продажи 49 % акций компании «Словацкая газовая промышленность» и ряда энергетических компаний, приватизации банков SLSP и VUB совокупная выручка, направленная на пополнение ЗВР, составила 3380,2 млн долларов (75,7 %). Добавим, что в том же году в структуре источников пополнения ЗВР появилась «экзотическая» статья «разблокировка иностранных претензий» на 266,2 млн долларов (5,96 %).

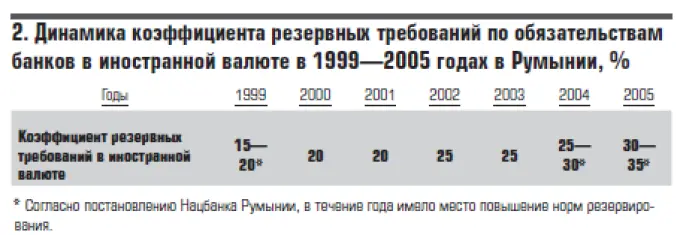

В части прямого влияния мер монетарной политики на ЗВР заслуживает внимания практика Нацбанка Румынии. Среди многообразия источников их пополнения регулятор выделяет поступления за счет фонда обязательного резервирования (ФОР) в иностранной валюте. Если в 2001 и 2002 годах удельный вес этой статьи в структуре источников составлял соответственно 7,9 и 9,6 % от всех поступлений, то в 2004-м и 2005-м — 19,3 и 26,8 %. Этот результат стал следствием повышения нормы резервирования по банковским обязательствам в иностранной валюте (табл. 2).

Кроме того, Нацбанк Румынии практиковал привлечение в небольших объемах (до 10—12 % от общего прироста ЗВР) средств нерезидентов. Регуляторы других стран такой инструмент практически не применяли.

Приватизация не панацея

У монетарных властей и правительства Беларуси есть определенный набор вариантов наращивания ЗВР. При выборе соответствующих инструментов необходимо учитывать ограниченные возможности пополнения ЗВР по ряду направлений. Так, внешние заимствования лимитированы близким к пороговому значению показателем экономической безопасности по госдолгу.

Приватизация государственных активов как источник пополнения ЗВР может быть довольно эффективной. Наглядные примеры: 2002 год, когда в результате реализации правительством Беларуси принадлежащих ему акций нефтегазовой компании «Славнефть» коэффициент покрытия резервами импорта за год увеличился с 2,8 до 4,1 недели импорта, то есть в полтора раза, а также 2007-й, когда в результате продажи иностранному инвестору доли правительства Беларуси в уставном фонде СП ООО «Мобильная цифровая связь» и интеграционного проекта ОАО «Белтрансгаз» и РАО «Газпром» ЗВР пополнились примерно на 1,4 млрд долларов.

Однако необходимо понимать, что приватизацию государственных активов нельзя рассматривать в качестве панацеи. Без нормализации счета текущих операций и финансового счета платежного баланса, а также сбалансированности внутреннего спроса эффект будет исчерпан уже в кратком или среднем временном периоде, что наглядно подтвердил валютный кризис 2011 года, а продать дважды один и тот же актив уже не получится.

Пополнение ЗВР за счет ФОРа в иностранной валюте предполагает изменение действующего порядка формирования фонда. Последствия перехода к новому порядку во многом будут определяться объемом иностранной валюты, который банки смогут направить в ФОР, не прибегая к ее покупке на внутреннем валютном рынке. В противном случае это может привести к ослаблению национальной валюты и к дополнительному инфляционному давлению.

Доходы от управления ЗВР как в силу их текущей величины (согласно данным Нацбанка на 1 августа 2016 года, 4,6 млрд долларов по методологии МВФ), так и ввиду требований к объектам инвестирования ЗВР (рейтинг надежности ААА) и низких процентных ставок по резервным валютам на мировом рынке не могут всерьез рассматриваться в качестве действенного акселератора роста ЗВР.

Катализатор — инвестиции

Из набора возможных вариантов наиболее эффективным и многообещающим источником пополнения ЗВР является, на мой взгляд, канал прямых иностранных инвестиций (ПИИ), который сможет «потянуть» за собой остальные внутренние направления наращивания золотовалютных резервов.

Непосредственным результатом такой политики должен стать импорт технологий и стандартов развитой экономической, управленческой и производственной культуры. Их внедрение будет способствовать постепенному переводу технологической базы экономики на качественно новый уровень и станет фактором повышения конкурентоспособности отечественной продукции, что, в свою очередь, создаст предпосылки и условия, в средне- и долгосрочной перспективе позволяющие сформировать опережающую динамику экспорта над импортом.

Поэтому наш путь — это повышение инвестиционной привлекательности страны и широкомасштабное открытие национальной экономики для ПИИ, раскрепощение частной инициативы и предпринимательства, переход государства к косвенным методам регулирования экономики.