- 07.06.2026

- КОНВЕРТЕР ВАЛЮТ

- USD 2.8274

- EUR 3.2869

- RUB 3.8161

Защита для авто

Страховые компании предлагают автовладельцам надежный способ защиты — каско. Нужно помнить, что при оформлении договора каско от возможного ущерба страхуется автомобиль, а не ответственность его владельца. Страховка не покрывает ущерб, который застрахованный автомобиль нанес другим участникам дорожного движения. Иными словами, обязательное страхование ответственности каско не заменяет.

Каско является добровольным видом страхования, который позволяет получить возмещение ущерба в случае повреждения автомобиля при наступлении страхового случая. При покупке машины в кредит или лизинг каско является обязательным и позволяет лизингодателю или кредитной организации получить возмещение в случае порчи имущества, предоставленного в рамках заключенного договора. Необходимость оформления каско обоснована наличием обязательств со стороны лизингополучателя или кредитуемого лица.

Договор страхования каско могут заключать как юридические, так и физические лица — собственники автомобиля. В случае оформления лизинга или кредита выгодоприобретателем по страховому договору становится кредитная или лизинговая компания, которая владеет машиной до полного погашения долга.

Договор каско может содержать франшизу — сумму, которая не подлежит возмещению страховой компанией при наступлении определенных страховых случаев. Чаще всего таковыми являются дорожно-транспортные происшествия или угон.

С износом или без

Каско оформляется на различных условиях в зависимости от требований выгодоприобретателя и характеристик автомобиля. Срок действия договора может составлять от 15 дней до пяти лет.

Предусмотрены два варианта заключения договора: с учетом или без учета износа. При оформлении каско с учетом износа возмещению подлежит сумма, необходимая для замены деталей и комплектующих с учетом срока их эксплуатации. Данный тип договора позволяет страховать подержанные автомобили независимо от года их выпуска. Вы получите возмещение в размере стоимости деталей с учетом степени износа.

Каско без учета износа обойдется дороже. Страховые компании берут на себя дополнительные риски, поэтому принимают машины со сроком эксплуатации до пяти лет, увеличивая размер страхового взноса для покрытия возможных потерь. При наступлении страхового случая авто можно отправить на ремонт в СТО, с которыми заключено соглашение, для устранения всех повреждений. Также возмещение можно получить наличными для последующего ремонта машины, при этом стоимость деталей на замену будет рассчитана экспертным путем исходя из рыночной цены.

Доступны варианты каско без учета износа по калькуляции. В таком случае стоимость детали определяется по каталогам завода-изготовителя без учета доставки, наличия деталей и прочих факторов.

При необходимости в договоре можно прописать условие мультидрайв, в соответствии с которым возмещение будет предоставлено независимо от лица, управлявшего машиной. Если данный пункт в договоре отсутствует, рассчитывать на выплаты можно только при возникновении страховых случаев, когда автомобилем управлял владелец.

Важным пунктом договора является порядок уплаты страхового взноса, который может обязывать вносить платеж в белорусских рублях или в эквиваленте иностранной валюты по курсу Нацбанка. При долгосрочном страховании размер взноса может увеличиваться с ростом курса инвалюты, что приведет к дополнительным расходам страхователя.

Полное каско

Перечень страховых случаев каско, как правило, является стандартным. Страхователь может сократить его по своему усмотрению для экономии на страховом взносе. При оформлении лизинга или кредита перечень страховых случаев является фиксированным и регулируется требованиями банка или лизинговой компании. Основные страховые случаи:

– дорожно-транспортные происшествия;

– внешние воздействия природы и стихий;

– противоправные действия третьих лиц (отдельным пунктом выделены угон и хищение);

– повреждение стекол, внешних приборов и устройств.

Если выбран весь перечень страховых случаев, заключается договор полного каско, который является самым дорогим и предоставляет стопроцентное возмещение при любых повреждениях автомобиля. Если выбран ограниченный перечень страховых случаев, используется частичное каско.

Возмещение и скидки

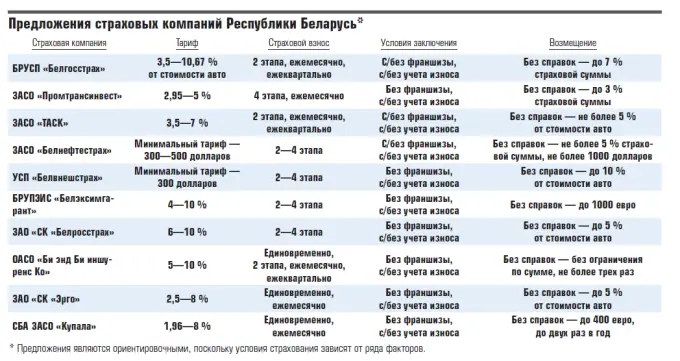

На рынке страховых услуг Беларуси работает более 20 страховых организаций, предлагающих каско. Часто при покупке автомобиля банки и лизинговые компании предлагают партнерские программы страхования, которые позволяют сэкономить средства на выплате страхового взноса и оформить договор каско в ходе подписания основного контракта.

Для получения возмещения по страховому случаю необходимо обратиться в страховую организацию, предоставить страховой полис, свидетельство о регистрации автомашины, водительское удостоверение, документы из ГАИ, подтверждающие факт нанесения ущерба, или извещение, заполненное без участия сотрудников ГАИ на месте совершения ДТП (в случаях, предусмотренных законодательством, при ущербе до 400 евро по курсу Нацбанка). Без обращения в ГАИ можно получить возмещение при повреждении стекол, зеркал, фар, обнаружении мелких царапин и незначительных вмятин.

Условия договора определяют сроки обращения граждан. Как правило, страхователю предоставляется до семи рабочих дней для обращения к страховщику (потребуется составить акт о наступлении страхового случая). На принятие решения о выплате страхового возмещения страховщику дается до пяти рабочих дней. Размер возмещения определяется с учетом условий договора, кроме того, во внимание принимаются суммы предыдущих выплат страхователю.

Получить скидку на страховой взнос можно при заключении договора с франшизой или при страховании нового авто. Страховые компании предлагают дополнительные скидки в случае размещения авто на охраняемых стоянках и территориях, при одновременном страховании нескольких машин, а также при наличии ранее заключенных договоров, по которым страховые случаи не наступили.

Таким образом, наряду с обязательным страхованием ответственности заключение договора каско позволяет получить дополнительную защиту и возмещение при повреждениях и нанесении ущерба. Еще раз подчеркнем: перед заключением договора следует внимательно ознакомиться с условиями и определить интересующие страховые случаи, по которым будет предоставляться возмещение.