- 16.06.2026

- КОНВЕРТЕР ВАЛЮТ

- USD 2.7723

- EUR 3.2178

- RUB 3.8144

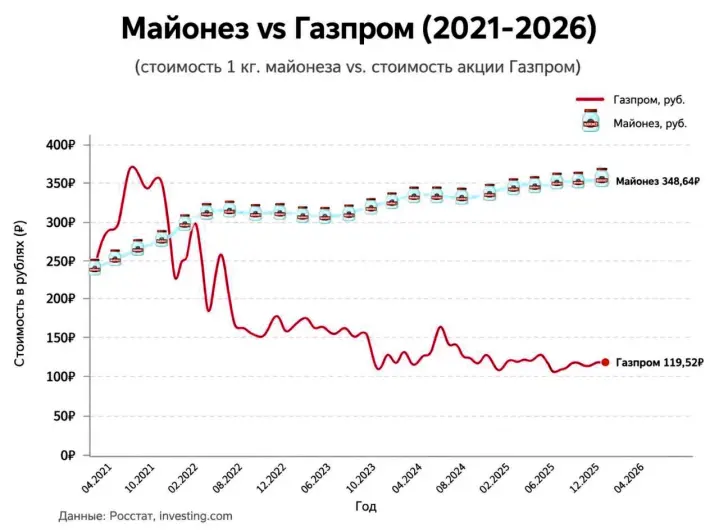

Вирусный график, на котором майонез побеждает «Газпром», разошёлся в соцсетях и вызывает улыбки и недоумение – что про происходит? За пять лет килограмм майонеза подорожал, а акция газового монстра подешевела почти вдвое.

Звучит как анекдот: бывшее «национальное достояние» проиграло банке майонеза. Но смешно тут ровно до того момента, пока не понимаешь: это не про майонез.

Майонез не стал новым золотом и не победил «Газпром» как инвестиционный инструмент. Но он оказался честным свидетелем инфляции в России потерянные рынки – грубым, смешным, но очень точным.

Вирусный график сравнивает стоимость 1 кг майонеза в России и цену акции «Газпрома» на Мосбирже с 2021 по 2026 год. На картинке указано: майонез – 348,64 российского рубля, акция «Газпрома» – 119,52 российского рубля.

Авторская версия графика в соцсетях формулирует вывод еще жестче: майонез якобы дал около +49%, а акции «Газпрома» – минус 48%. Официальная инфляция за период с апреля 2021-го по май 2026-го составила около 52%. То есть, цены на майонез росли, а акция газового гиганта катилась вниз.

Мем в целом попал в нерв, но цифры от официальной статистики отличаются. Возможно, автор использовал другой месяц, региональный ряд, округление или собственную выгрузку. А возможно, просто грубо округлил число, потому что в соцсетях график должен не объяснять, а бить по лбу.

Но здесь важная редакционная оговорка. Росстат действительно публикует средние потребительские цены на товары и услуги, а в системе ЕМИСС есть соответствующий показатель по средним потребительским ценам.

Однако точная цифра 348,64 российского рубля по майонезу не бьется с одним из доступных зеркал росстатовской статистики: по данным Cbonds со ссылкой на Росстат, средняя цена майонеза в России на 30 апреля 2026 года составляла 324,54 российского рубля за кг.

Акции «Газпрома» торгуются на Московской бирже под тикером GAZP. Это обыкновенные акции, валюта торгов – российский рубль, лот – 10 акций. Текущая биржевая картина подтверждает общий смысл графика. В середине июня 2026 года котировки «Газпрома» находились примерно в районе 114 российских рублей за акцию: такие данные показывали, например, Finam и «Коммерсантъ» по торгам 15–16 июня.

Для сравнения: в октябре 2021 года бумаги «Газпрома» поднимались почти к 400 российским рублям за акцию. TradingView указывает исторический максимум около 397,64 российского рубля в октябре 2021 года.

Вот тут майонез и выходит на сцену не как продукт питания, а как финансовый обозреватель из холодильника. Пока банки с соусом дорожали вместе с продуктовой инфляцией, акция компании, которая десятилетиями продавалась публике как символ «энергетической сверхдержавы», потеряла значительную часть стоимости.

Сравнивать майонез и акции напрямую – методологически криво. Банка майонеза не платит дивиденды. Ее нельзя продать на бирже в один клик. Она портится. И если кто-то реально закупил в 2021 году майонез как инвестиционный актив, то сейчас у него не портфель, а санитарная проблема.

С акциями тоже не всё так просто. Для честного сравнения нужно учитывать дивиденды, налоги, комиссии, инфляцию, дату входа и дату выхода. «Газпром» выплачивал крупные промежуточные дивиденды за первое полугодие 2022 года – 51,03 российского рубля на акцию.

Но затем дивидендная история стала совсем другой: по итогам 2025 года совет директоров рекомендовал дивиденды не выплачивать, а последний крупный платеж относится именно к 2022 году.

Даже с учетом того дивиденда картина остается неприятной для тех, кто покупал «Газпром» на вере в «вечную трубу». Акция упала не на шуме одного дня, а на изменении всей бизнес-модели.

Главная проблема «Газпрома» – не майонез. Главная проблема – Европа. Российский трубопроводный газ годами был машиной по производству валютной выручки. После 2022 года эта модель начала рассыпаться.

Reuters в 2026 году писал, что поставки российского трубопроводного газа в Европу в 2025 году упали примерно на 44% и стали минимальными с середины 1970-х годов. После прекращения украинского транзита фактически единственным маршрутом для российского трубопроводного газа в Европу остался «Турецкий поток».

Евросоюз тем временем не просто «обиделся и передумает». В 2026 году ЕС принял регулирование о постепенном запрете импорта российского трубопроводного газа и СПГ. Европейская комиссия также продвигает дорожную карту отказа от российских энергоносителей к концу 2027 года.

То есть рынок, на котором «Газпром» зарабатывал большие деньги, не стоит у двери и не просит вернуться. Он строит забор.

На бумаге «Газпром» не выглядит мертвым. По МСФО за 2025 год компания получила чистую прибыль около 1,3 трлн российских рублей. Но выручка, по данным Reuters и «Коммерсанта», снизилась примерно на 8,8%, EBITDA – на 6%, а часть результата была связана с валютными эффектами, а не с чудесным возвращением старой экспортной машины.

Вот поэтому рынок и голосует не лозунгами, а ценой акции. Инвесторы смотрят не только на фразу «компания получила прибыль», а на вопрос: где будущий денежный поток, будут ли дивиденды, какова долговая нагрузка, сколько придется вкладывать в новые маршруты и кто вообще будет покупать газ на условиях, похожих на старые европейские контракты.

А тут уже майонез выглядит честнее. Он хотя бы не обещает геополитического величия. Он просто дорожает.

Для Беларуси эта история не про то, что россияне теперь должны вкладываться в салаты. Это про зависимость от соседней экономической реальности.

Во-первых, российская инфляция и российские продуктовые цены – не абстракция. Беларусь остается связанной с российским рынком продовольствия, сырья, логистики и торговых сетей.

По данным российского «Агроэкспорта», в январе–апреле 2026 года Беларусь вошла в число крупнейших покупателей российских майонезов и соусов – импорт составил более 7 млн долларов.

Во-вторых, полезно смотреть на «Газпром» как на пример того, что государственный гигант – не синоним надежности. Особенно когда бизнес зависит от политики, санкций, транзита, войны, решений чиновников и рынков, которые могут закрыться быстрее, чем корпоративная презентация успеет обновить слайд.

В-третьих, это урок для всех, кто верит в «тихую гавань» в авторитарных экономиках. Там, где политика переписывает правила, актив может быть большим, государственным, стратегическим, знаменитым – и всё равно проиграть продуктовой корзине.